記事の詳細

ただ正社員を増やせば良いではない。キャリアアップ助成金(正社員化コース)平成30年4月1日以降の転換で追加された要件

こんにちは!

田中です。

先週までは気温が20℃と、「日本の冬も暖かくなったなぁ」と思っていたのも束の間。

本日の最高気温は7℃です。

やっぱり冬は寒いですね!

気温の寒暖差が大きいので、体調を崩さないように注意してください。

本日は、タイトルにもありますが、

ただ正社員を増やせば良いではない。

キャリアアップ助成金(正社員化コース)平成30年4月1日以降の転換で追加された要件

です。

キャリアアップ助成金の申請を検討されている方は

「社労士に頼らず自社でゼロから助成金申請 ~キャリアアップ助成金(正社員化コース)編~」

という記事を過去に投稿させて頂きましたのでそちらをどうぞ!

過去の記事はこちらからどうぞ!

今回のブログの見出しはコチラです!

キャリアアップ助成金(正社員化コース)の申請をこれから検討している方は要確認!

先日弊社で、平成30年5月1日に有期雇用から正規雇用に転換した社員のキャリアアップ助成金の申請を行いましたが、

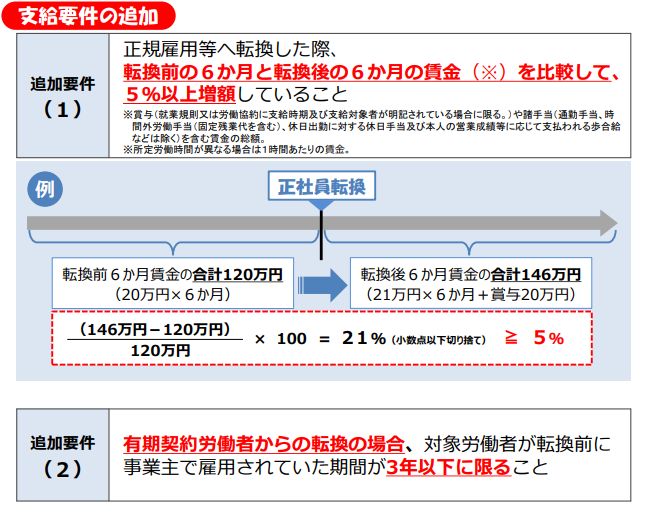

平成30年3月31日以前にはなかった要件が2つ追加されていました。

その項目がこちらです。

※厚生労働省のリーフレットより引用(https://www.mhlw.go.jp/file/06-Seisakujouhou-11650000-Shokugyouanteikyokuhakenyukiroudoutaisakubu/30henkou.pdf)

2つの中でも追加要件1が特に重要です。

例外もあるようですが助成金の申請対象となる条件として、

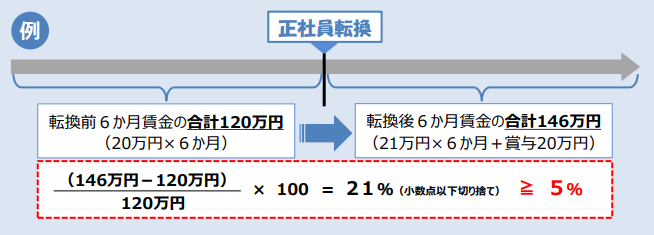

正規雇用時賃金(6カ月) = 有期雇用時賃金(6カ月)× 5%以上

となることが必要のようです。

賃金を5%以上上げるとしたら、どのぐらいの金額を増やさなければいけないのか?

例えば、有期雇用時月給(基本賃金)20万円だった場合ですが、

有期雇用時:20万×6カ月=120万円

正規雇用時:21万×6カ月=126万円

で5%上がる計算となります。

賞与などもカウント対象となっている。(就業規則または労働協約に支給時期及び支給対象者が明記されている場合に限る。)

条件がありますが賞与も計算の対象となっているようですので、

有期雇用時:20万×6カ月=120万円

正規雇用時:20万×6カ月+賞与6万円 =126万円

でも5%上がる計算となります。

計算式は下記のように厚生労働省のホームページにて提示されています。

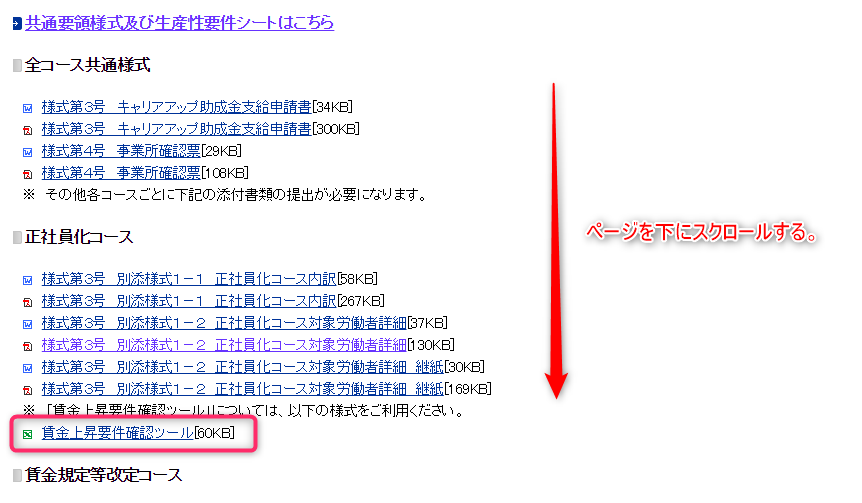

また、賃金増額要件を確認するためのツールも公開されておりますので、

実際に数値を入力し確認をしてください。

※賃金増額要件を確認するためのツールは下記URLよりダウンロードできます。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000118801.html

賞与は以外に算定条件に含まれるものはあるのか?

キャリアアップ助成金Q&A(平成 30 年度版)

https://www.mhlw.go.jp/content/11650000/qa0401.pdf

には下記のように記載されています。

原則として、転換前後で支払われた全ての賃金で比較することとしていますが、

「実費補填であるもの」、「毎月の状況により変動することが見込まれるため実態として労働者の処遇の改善が判断できないもの」

については、その名称を問わず比較の算定には含めません。

例えば、

- 就業場所までの交通費を補填する目的の「通勤手当」

- 家賃等を補填する目的の「住宅手当」(ただし、労働者の住居に関係なく一律に定額を支給している場合などは除く)

- 労働者の出勤奨励を目的として、事業主が決めた出勤成績を満たしている場合に支給される「精皆勤手当」

- 寒冷地に居住していることから、その暖房費を補填する目的の「燃料手当」

- 業務に必要な工具等を購入する目的の「工具手当」

- 法定外か否かを問わず、業務の繁閑等により支給されない場合がある「休日手当」及び「時間外労働手当(固定残業を含む)」

- 本人の営業成績等に応じて支払われる「歩合給」

などが算定から除外となるようです。

わからない事がありましたら、管轄の労働局に問い合わせをしましょう!

助成金の申請にあたり、

わかりやすくリーフレットなどにまとめられています。

しかし、読むことが多く、また会社の状況等で助成金申請の対象者かどうかなどわからない事も出てくる場合があります。

そのような時は、管轄内の労働局に問い合わせをし、

少しずつ不明点を解決し、助成金の申請をしていきましょう。

また2019年4月1日から要件が追加される場合もありますので、

随時厚生労働省のページを確認し新しい情報を入手しましょう!

この記事であなたの課題を解決することができましたか?

疑問点があったり、解決できなかったことがありましたら、お気軽にご相談してください。

ほかの投稿も読んでみませんか?

コメント

この記事へのトラックバックはありません。

相模原のお店やサービスをどんどん紹介!

飲食店

サービス

この記事へのコメントはありません。